A股三大指数收跌 沪指失守4000点 缩量超5000亿

2026-07-08 · 大通配资

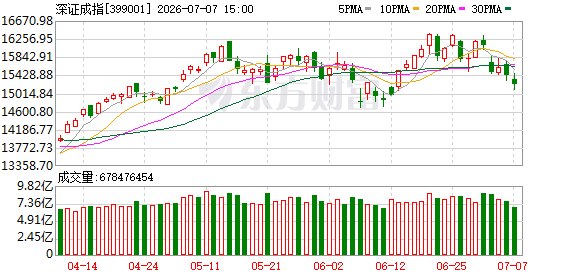

A股三大指数今日集体回调,沪指失守4000点整数关口。截止收盘,沪指跌1.26%,收报3990.24点;深证成指跌1.24%,收报15225.11点;创业板指跌0.94%,收报3911.91点。沪深京三市成交额接近2.6万亿,较昨日缩量逾5000亿。 行业板块几乎全线下跌,仅游戏与半导体板块逆市上涨,贵金属、医疗美容、 生物制品、 通信服务、 医疗服务、 化

A股三大指数今日集体回调,沪指失守4000点整数关口。截止收盘,沪指跌1.26%,收报3990.24点;深证成指跌1.24%,收报15225.11点;创业板指跌0.94%,收报3911.91点。沪深京三市成交额接近2.6万亿,较昨日缩量逾5000亿。

行业板块几乎全线下跌,仅游戏与半导体板块逆市上涨,贵金属、医疗美容、 生物制品、 通信服务、 医疗服务、 化学制药、 风电设备板块跌幅居前。

个股方面,上涨股票数量接近700只,逾30只股票涨停,超40只股票跌停,罕见跌停股票数量超过涨停股票数量。

行业资金流向:12.60亿净流入游戏

行业资金方面,截至收盘,游戏、 银行 、 光伏设备 等净流入排名靠前,其中游戏净流入12.60亿。

净流出方面,证券、 元件 、 通信设备 等净流出排名靠前,其中证券净流出63.13亿元。

国家发展改革委披露人工智能产业“十五五”五大工作思路 强化模型、算力、数据等关键技术攻关

7月7日,在上海市政府新闻发布会上,国家发展改革委创新和高技术发展司副司长王若蒙披露了我国 人工智能 产业“十五五”期间的工作思路:一是加快自主创新。强化模型、算力、数据等关键技术攻关,加大基础研究,形成更多原创性成果,为全球 人工智能 发展贡献中国智慧。

存储芯片涨价潮持续!三星Q2营业利润飙升18倍 再创历史新高

周二(7月7日),全球最大的内存芯片制造商三星 电子 发布了2026年第二季度初步业绩,显示受 人工智能 (AI)持续推高 存储芯片 价格带动,公司当季营收和利润双双大增。其中,季度营业利润创下有史以来最高,且超出市场预期。

英伟达迅速否认Kyber延期传闻 分析师嘲讽:又是一场噱头

上周日晚间,研究机构SemiAnalysis发布了一篇调研称 英伟达 下一代Kyber AI服务器系统可能将推迟一年发布,引发了市场热议。然而,周一, 英伟达 迅速反驳了这一说法。 英伟达 发言人对媒体表示,其产品路线图将保持不变。这意味着Kyber服务器仍将在2027年下半年推出,并与Vera Rubin Ultra平台一同发布。

SK海力士更新美股上市招股书 半导体设备龙头闻风而动

美国当地时间周一,存储超级牛股 SK海力士 向美国证券交易委员会提交修订版招股书,顺带着也为 半导体 设备龙头的反弹提供新鲜“弹药”。最新招股书确认, SK海力士 将在本次募资中发行17,790,000股普通股对应的美国存托股份(ADS),每股普通股对应10份ADS,相当于发行177,900,000份ADS。公司将以“SKHY”的代码在 纳斯达克 交易所挂牌交易。

中泰证券 :关注 半导体 及AI产业链核心标的

中泰证券 研报认为,近期的调整是多重冲击叠加情绪宣泄所致,继续下探空间有限。AI需求的扩张仍是不变的主线,OpenRouter平台每周token使用量较年初增长6.2倍,算力采购动能并未出现实质减弱。情绪修复后,科技还是主导市场的主线,把握当前情绪底部提供的较优入场窗口,重点关注 半导体 及AI产业链核心标的。

中信证券 研报表示,上市公司再融资新规征求意见稿紧扣服务实体经济、提升资本市场包容性与适应性、防范系统性风险核心导向,围绕"松绑、约束"双线推进,推出储架发行制度、修改小额快速融资上限,构建市价定价机制,有望降低优质公司融资成本与时间成本。此次修订是2023年2月全面注册制实施以来,首次对再融资制度进行系统性优化,有望持续强化证券公司投行业务复苏持续性。建议关注产业资源突出的优质中型券商以及投行业务实力雄厚的头部券商。

中金公司 :2026H1国内 机器人 估值整体缩水,看好下半年风格再平衡机会

中金公司 研报表示,7月份全球人形 机器人 板块催化密集:1) 优必选 发布仿生 机器人 ,填补家庭陪伴空白;2)海外Agility Robotics(美)、NEURA Robotics(德)资本进程加快;3)2026H2起Optimus进入小批量产阶段;4)证监会同意宇树科技科创板IPO注册申请。我们认为2026H1国内 机器人 估值整体缩水,看好下半年风格再平衡机会。

华泰证券 :看好受益AI产品迭代浪潮的二手 消费电子 细分赛道

华泰证券 认为二手经济并非消费降级催生的阶段风口,而是经济发展及消费理念趋于成熟后的时代趋向,当前正处于供需共振、政策支持与商业模式持续优化的 黄金 发展期:供给端,过去30年经济高速发展储备的优质闲置商品,叠加宏观经济提质换挡期居民“断舍离”意愿增强,为市场提供了充裕供给和周转效率。需求侧,理性务实和质价比消费观深化亦带动了二手渠道渗透率提升。政策端,国家密集出台“以旧换新”与循环经济相关政策,为行业合规、高速发展注入强心剂。基于此,中观维度看好受益AI产品迭代浪潮的二手 消费电子 细分赛道,具备全产业链平台能力的龙头有望凭借品牌信任背书和规模壁垒实现强者恒强。